top of page

Desde 2010 inscrita y supervisada por CNMV (Número 53)

MIXTO MODERADO 3/6 MIXTO DINÁMICO 4/6 RENTA VARIABLE 6/6

Ancla 3

¿Cómo nos protegemos de las caídas?

Mediante coberturas tácticas con futuros sobre índices bursátiles (Europa y EE. UU.), que permiten reducir la exposición neta a renta variable de forma inmediata y flexible.

El objetivo es:

-

Reducir la volatilidad.

-

Mitigar el impacto de caídas pronunciadas.

-

Preservar capital para afrontar el siguiente tramo alcista en mejor posición.

¿Qué son las coberturas?

Son posiciones bajistas mediante futuros sobre índices, que permiten reducir la exposición neta a renta variable hasta un máximo aproximado del –40%, sin necesidad de vender los fondos o ETFs en cartera.

¿Para qué las utilizamos?

-

Protección (gráfica 1):

Reducir de forma rápida la exposición cuando el modelo detecta riesgo elevado de corrección.

-

Flexibilidad táctica (gráfica 2):

Ajustar el “timing” de mercado.

Si se identifica un suelo, basta con cerrar la cobertura para volver a la exposición estructural sin necesidad de rehacer la cartera.

Protección (gráfica 1):

-

Flexibilidad táctica (gráfica 2):

Nos permite ajustar el "timing", si queremos volver a incrementar la exposición a renta variable en suelos de mercado vía fondos, simplemente cerrando dicha cobertura.

¿Qué problema resolvemos?

En una cartera tradicional 100% en fondos de renta variable, la reducción de riesgo exige traspasar fondos de renta variable o mixtos a fondos monetarios (riesgo mínimo).

Según la práctica habitual del mercado:

-

Un traspaso puede tardar entre 5 y 8 días hábiles, dependiendo de la entidad.

-

En entornos de estrés pueden producirse retrasos adicionales.

Durante ese periodo existe:

-

Riesgo de mercado.

-

Falta de control sobre el precio final de ejecución.

-

Pérdida de agilidad en la toma de decisiones.

Las coberturas eliminan ese “limbo operativo”.

Ejemplo:

Cartera de un minorista que solo invierte en fondos, y tiene un 100% en fondos renta variable. Cuando se quiere reducir la exposición se traspasan parte de esos fondos de renta variable a fondos monetarios. Este proceso puede durar varias días.

Según la CNMV, en el caso de realizar un traspaso entre fondos de una misma gestora o comercializadora, el tiempo puede extenderse hasta los cinco días hábiles, mientras que si el traspaso de fondos es entre bancos o gestoras diferentes puede demorarse un poco más, hasta los ocho días hábiles. Si a esto le sumas que muchos clientes dan las órdenes a través de sus banqueros privados, y que en zonas de stress de mercado suele haber cuellos de botella, el proceso se puede dilatar varios días más, con el consiguiente riesgo de pérdida adicional por falta de agilidad y gobernanza.

¿Cómo se implementan?

Las órdenes se ejecutan directamente a través de la gestora de la SICAV (Deutsche Bank Wealth Management), sin depender de la operativa individual de cada accionista.

¿Qué ventajas tienen?

-

Ejecución rápida y directa.

-

Ajuste inmediato del riesgo.

-

No requiere traspasos entre fondos.

-

Mayor control y gobernanza en entornos de alta volatilidad.

¿Cuándo se activan?

El modelo propio de JMK determina el momento de apertura y cierre de las coberturas.

Se basa en:

-

Sistemas cuantitativos desarrollados internamente.

-

Indicadores adaptativos que deben actuar de forma conjunta.

-

Reglas predefinidas y testadas históricamente.

Solo cuando el conjunto de señales es coherente se activa la cobertura.

Scoring JMK Charts Modelos

Alertas Señal Reglas predefinidas

METODOLOGÍA COBERTURAS JMK

El objetivo es identificar zonas de techo y posibles cambios de tendencia con el fin de reducir la volatilidad de la cartera y limitar el impacto de correcciones significativas.

Los índices de renta variable pasan la mayor parte del tiempo en tendencia alcista, impulsados por el respaldo recurrente de los bancos centrales y por la propia composición de los índices, que incorporan compañías de mayor calidad relativa.

No obstante, dentro de estas tendencias estructurales se producen correcciones periódicas, a veces intensas, que forman parte natural del ciclo de mercado.

El reto no es anticiparlas todas —lo cual es inviable—, sino detectar aquellas de mayor relevancia que puedan afectar significativamente al patrimonio. Sin gestión activa, estos episodios generan dientes de sierra que erosionan la rentabilidad acumulada y elevan la volatilidad.

Nuestros sistemas propios, desarrollados y testados internamente, están orientados a identificar zonas críticas de mercado y activar coberturas cuando el conjunto de señales es coherente.

El objetivo final es amortiguar las correcciones relevantes, preservar capital y estabilizar la evolución de la cartera en el largo plazo.

Reduciendo el impacto de las grandes correcciones, optamos a las mejores oportunidades rentabilidad/riesgo que surgen en las zonas de suelo (ahorrando el coste de oportunidad de tener que emplear las subidas para recuperar grandes pérdidas).

Reduciendo el impacto de las grandes correcciones…

TIPOS DE MOVIMIENTOS BAJISTAS

Desde JM Kapital EAF clasificamos las correcciones de mercado desde 2008 en dos categorías:

S&P 500

-

7 correcciones intermedias: retrocesos entre el 9% y el 20%.

-

4 mercados bajistas (bear markets): caídas superiores al 20%.

Euro Stoxx 50

-

8 correcciones intermedias: retrocesos entre el 9% y el 20%.

-

6 mercados bajistas (bear markets): caídas superiores al 20%.

Esta diferenciación permite adaptar la intensidad de las coberturas en función de la magnitud y naturaleza del movimiento.

Ancla 1

TIPOS DE COBERTURAS -

1. Sistema coberturas tipo A

Protección frente a caídas intermedias (-9% a -20%)

Objetivo:

identificar zonas donde aumenta la probabilidad de una corrección intermedia dentro de una tendencia alcista vigente.

Características principales:

-

Frecuencia estimada: 2–3 episodios por año.

-

Magnitud habitual: retrocesos entre el 9% y el 20%.

-

No comprometen la tendencia estructural alcista.

-

Suelen ser ajustes técnicos o episodios de volatilidad transitoria.

-

Duración aproximada: entre 20 días y 2 meses.

-

Históricamente, el 64% de las coberturas activadas han resultado positivas (13 años de análisis).

2. Sistema coberturas tipo B

Protección frente a caídas tendenciales superiores al –20%

Objetivo:

Detectar fases en las que una corrección intermedia evoluciona hacia un deterioro estructural del mercado.

Características principales:

-

Menor frecuencia: 11 episodios en los últimos 13 años.

-

Magnitud habitual: caídas superiores al 20%.

-

Mayor duración y capacidad de alterar o revertir la tendencia previa.

-

Activación orientada a escenarios de elevada tensión o riesgo sistémico.

-

En el estudio histórico de 20 años, el 62% de las coberturas abiertas han resultado positivas.

Diferenciación clave

Las correcciones severas suelen comenzar como ajustes intermedios (Tipo A). El sistema Tipo B se activa cuando se producen rupturas técnicas relevantes que indican un posible deterioro estructural del mercado.

El objetivo conjunto de ambos sistemas es modular la intensidad de la cobertura en función de la naturaleza y determination del movimiento bajista, preservando capital sin perder exposición estructural cuando el entorno lo permite.

Ancla 2

Exposición por cobertura:

La gestión de coberturas en la SICAV se implementa bajo reglas predefinidas de activación y cierre, diferenciando entre Sistema Tipo A y Sistema Tipo B.

En ambos casos, cuando la caída alcanza aproximadamente un –9% desde el nivel de entrada, se cierra el 50% de la cobertura.

El 50% restante se mantiene hasta que:

-

Se active la señal de cierre del modelo tendencial alcista, o

-

Se ejecute el stop loss previamente fijado por el sistema.

Metodología – Reglas de activación y cierre

TIPO A – “Caza Correcciones Intermedias”

Cobertura aproximada del 20% de la exposición máxima a renta variable.

Ejemplo de estructura:

-

50% Exposición media a renta variable (fondos/ETFs)

– 20% Cobertura vía posiciones bajistas

= +30% Exposición neta alcista

Reglas operativas:

-

Todas las entradas incorporan stop loss al alza. Si se activa, se cierra el 100% de la cobertura.

-

Si la caída alcanza el primer objetivo (–9%), se cierra el 50% de la posición.

-

Si no alcanza el –9% y se activa la señal de cierre del sistema, se cierra el 100%.

-

El 50% restante se mantiene hasta señal de cierre o activación del stop.

TIPO B – “Caza Tendencias”

Cobertura aproximada del 40% de la exposición total a renta variable.

Ejemplo de estructura:

-

50% Exposición media a renta variable (fondos/ETFs)

– 40% Cobertura vía posiciones bajistas

= +10% Exposición neta alcista

Reglas operativas:

-

Todas las entradas incorporan stop loss al alza. Si se activa, se cierra el 100%.

-

Si la caída alcanza el primer objetivo (–9%), se cierra el 50% de la cobertura (equivalente al primer –20%).

-

Si no alcanza el –9% y se activa la señal de cierre del sistema, se cierra el 100%.

-

El 50% restante se mantiene hasta señal de cierre o hasta alcanzar un segundo objetivo aproximado del –20%.

Consideración relevante

Las rentabilidades pasadas no garantizan resultados futuros. No es posible anticipar todas las correcciones. Aunque históricamente la metodología ha permitido amortiguar una parte relevante de los movimientos bajistas, pueden producirse episodios en los que las coberturas no se activen o no resulten efectivas.

Ancla 4

EJEMPLOS DE COBERTURAS REALIZADAS

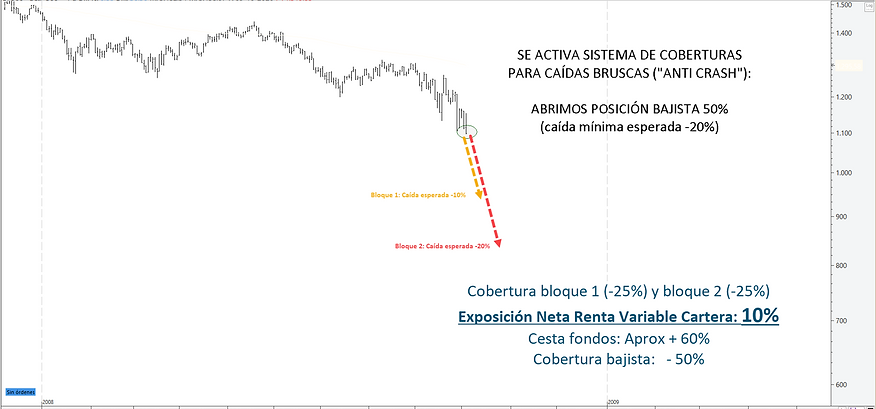

1. COBERTURA ABIERTA DOW JONES (COVID 19)

MOVIMIENTO ESPERADO CAÍDA PRE COVID 19

EVOLUCIÓN COBERTURAS TRAS CONFIRMARSE LAS CAÍDAS DE FEBRERO Y MARZO 2020

COBERTURA ACERTADA

2. APERTURA COBERTURA NASDAQ (feb18)

CIERRE COBERTURA NASDAQ

3. COBERTURA SP 500 PROPUESTA

COBERTURA SP 500: SALIDA DE LA PRIMERA PATA DE LA POSICIÓN BAJISTA

COBERTURA SP 500: SALIDA SEGUNDA PATA Y CIERRE TOTAL DE LA POSICIÓN BAJISTA

RESUMEN COBERTURA

JM KAPITAL EAF

Ancla 3

bottom of page